「雑所得20万円以下」の落とし穴 ~“申告不要”と思っていたら、実は対象だった?~

「副業収入が20万円以下なら確定申告は不要」

そんな話を聞いたことがある方も多いかもしれません。

実際、会社員など給与所得者の場合、副業による雑所得が年間20万円以下であれば、原則として確定申告は不要とされています。

しかし、

「20万円以下だから安心だと思っていたのに、実は申告が必要だった」

というケースも少なくありません。

今回は、見落とされやすい“雑所得の注意点”について整理してみたいと思います。

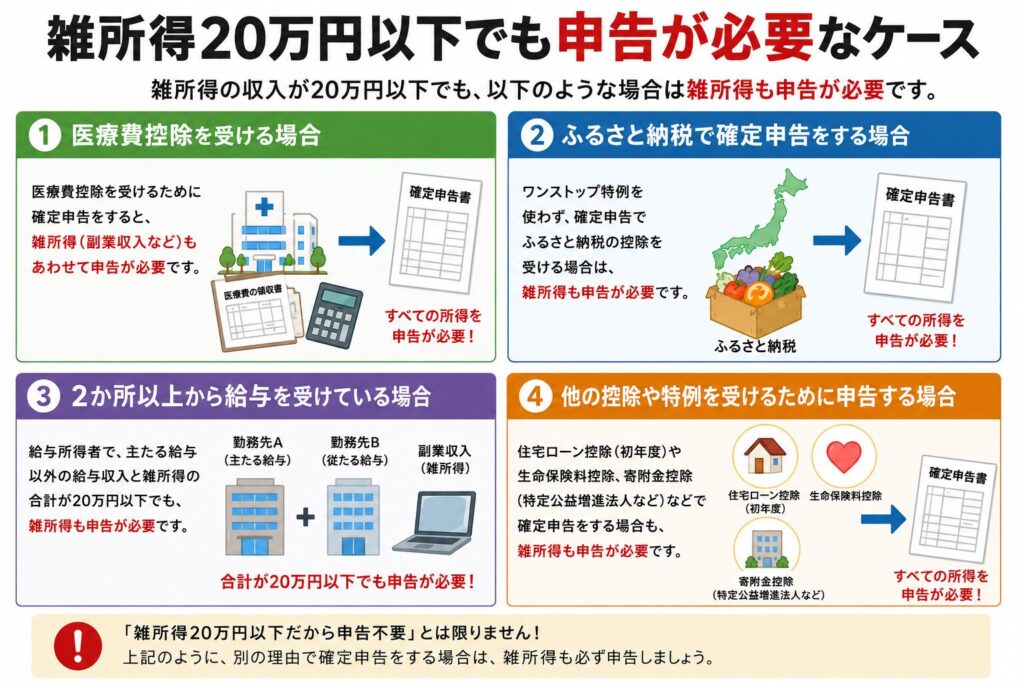

「20万円以下なら申告不要」は万能ではない

実は、このルールには条件があります。

例えば、

- 医療費控除を受ける

- ふるさと納税で確定申告をする

- 2か所以上から給与を受けている

など、別の理由で確定申告を行う場合には、「20万円以下だから申告不要」という特例は使えません。

つまり、

「医療費控除のために確定申告したら、副業収入の申告も必要だった」

ということが起こり得るのです。

雑所得には“意外なもの”も含まれる

雑所得というと、副業収入だけをイメージする方も多いかもしれません。

しかし実際には、

- 年金

- 原稿料

- 講演料

- 外貨預金の為替差益

なども雑所得に含まれる場合があります。

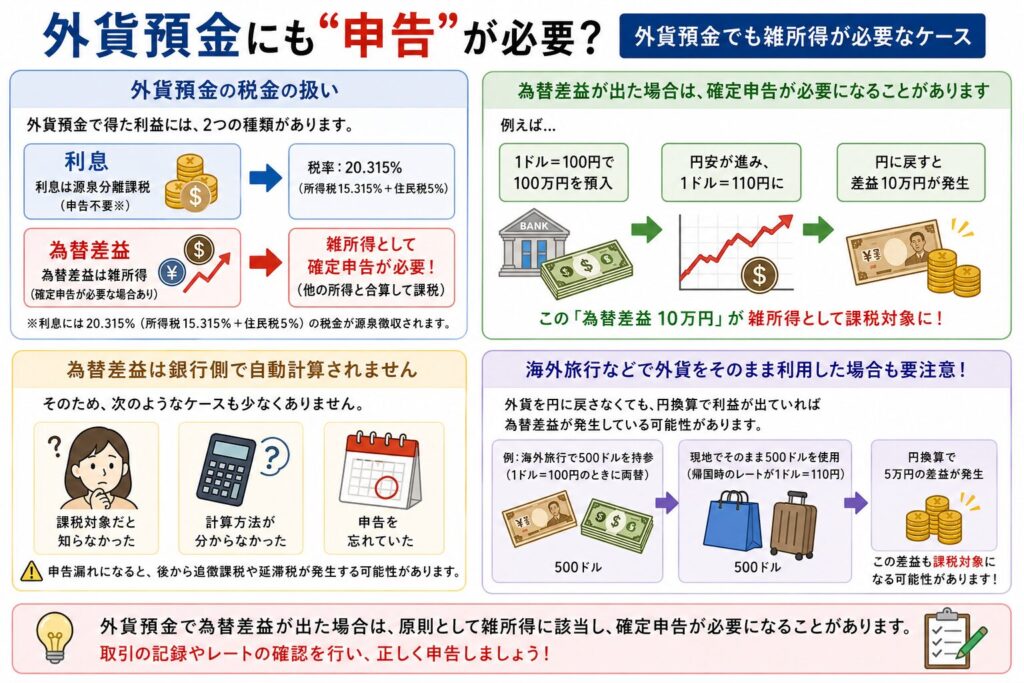

特に注意したいのが、「外貨預金の為替差益」です。

外貨預金にも“申告”が必要?

外貨預金では、

- 利息 → 源泉分離課税

- 為替差益 → 雑所得

という扱いになります。

つまり、為替によって利益が出た場合には、確定申告が必要になることがあります。

しかも、この為替差益は銀行側で自動計算されるわけではありません。

そのため、

- 課税対象だと知らなかった

- 計算方法が分からなかった

- 申告を忘れていた

というケースも少なくありません。

さらに、海外旅行などで外貨をそのまま利用した場合でも、為替差益が発生していれば課税対象になる可能性があります。

「増えた金額」だけでは見えないもの

資産形成では、

「どれだけ増えるか」

に注目が集まりがちです。

しかし実際には、

- 税金

- 確定申告

- 手数料

- 制度上のルール

などによって、手元に残る金額は変わってきます。

特に外貨預金などは、

「増えたと思ったら、税務対応が必要だった」

というケースもあります。

大切なのは“制度を知っておくこと”

税制は複雑ですが、知らなかったからといって免除されるわけではありません。

だからこそ、

- 自分の収入は何所得なのか

- 申告が必要なのか

- 税金はどう扱われるのか

を事前に理解しておくことが大切です。

資産管理では、「利回り」だけでなく、“税制まで含めて考えること”が重要なのかもしれません。

\ 最新情報をチェック /