1. 資産形成の基本的な考え方

資産形成はシンプルでいい

資産形成を始めようとすると、「どの金融商品を選べばよいのか」で迷う方は多いと思います。現在はさまざまな金融商品があり、初心者にとってはとても複雑に感じられるからです。

この点について、経済評論家の山崎元氏は、資産形成はできるだけシンプルに考えるべきだと述べています。

その考え方を整理すると、金融商品は大きく次の3つに分けて考えることができます。

資産の3つの考え方

① 安全資産(預金・個人向け国債など)

- 値動きが小さく、比較的安全な資産

- 生活費や緊急時の備えとして使う

例:

- 銀行預金

- 個人向け国債(変動10年)

特徴:

- 元本が大きく減るリスクは比較的低い

- ただし「完全に無リスク」ではなく、インフレなどの影響は受ける

② リスク資産(株式)

- 長期的に資産を増やすことを目的とする資産

- 値動きはあるが、その分リターンも期待できる

代表例:

- 全世界株式インデックスファンド

(例:eMAXIS Slim 全世界株式(オール・カントリー))

特徴:

- 世界中の企業に分散投資できる

- 長期保有によって経済成長を取り込むことを目指す

③ その他の金融商品(資産形成の中心にしない)

例:

- 貯蓄型保険

- 手数料の高い投資商品

- 仕組みが複雑な金融商品

特徴:

- コストが高いものや仕組みが分かりにくいものが多い

- 長期の資産形成では必ずしも有利とは限らない

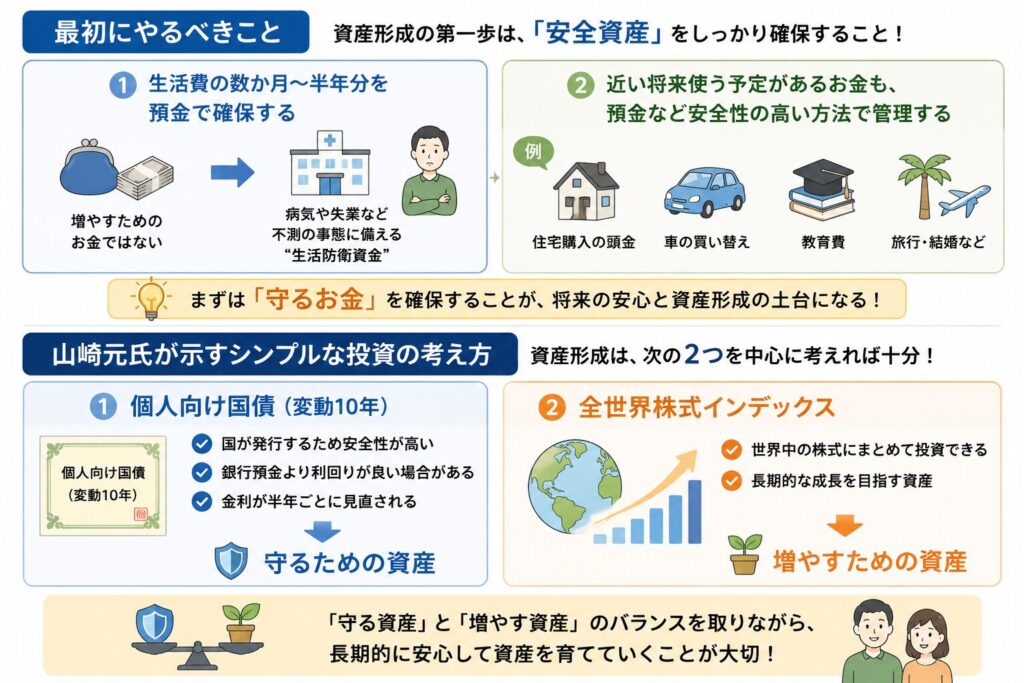

最初にやるべきこと

資産形成の第一歩として重要なのは、「安全資産」をしっかり確保することです。

具体的には:

- 生活費の数か月〜半年分を預金で確保する

これは「増やすためのお金」ではなく、病気や失業など不測の事態に備えるための“生活防衛資金”です。

また、近い将来使う予定があるお金も、預金など安全性の高い方法で管理するのが基本です。

このシリーズの対象について

この「お金を貯めるために」シリーズでは、次の方を対象としています。

- 生活防衛資金がすでに確保できている方

- 日常資金とは別に資産形成を考えたい方

山崎元氏が示すシンプルな投資の考え方

山崎氏は、資産形成は次の2つを中心に考えれば十分だと述べています。

① 個人向け国債(変動10年)

- 国が発行するため安全性が高い

- 銀行預金より利回りが良い場合がある

- 金利が半年ごとに見直される

→ 守るための資産

② 全世界株式インデックス

- 世界中の株式にまとめて投資できる

- 長期的な成長を目指す資産

→ 増やすための資産

まとめ

資産形成は複雑に考える必要はなく、

- 安全資産(守るお金)

- リスク資産(増やすお金)

この2つを軸に考えることが基本です。

預金・国債・インデックスファンドなどを目的に応じて組み合わせることで、無理のない資産形成が可能になります。

大切なのは、複雑な商品を追いかけることではなく、自分が理解できる方法で長く続けることです。

このシリーズで今後扱う内容

このシリーズでは、次のテーマを順番に解説していきます。

- 家計管理の基本ツール

- 国債を使った「自分年金」の作り方

- リスク資産をどれくらい持つべきか

- なぜ全世界株式インデックスファンドが有力な選択肢なのか

\ 最新情報をチェック /