iDeCoは本当に得なのか? ~加入前に知っておきたい“出口戦略”~

老後資金づくりの制度として注目されているiDeCo(個人型確定拠出年金)。

「節税になる」

「老後資金を準備できる」

というメリットが広く知られています。

確かに、iDeCoには大きな税制優遇があります。

しかし一方で、制度上の制約や見落とされやすい注意点もあります。

今回は、iDeCoの特徴について整理してみたいと思います。

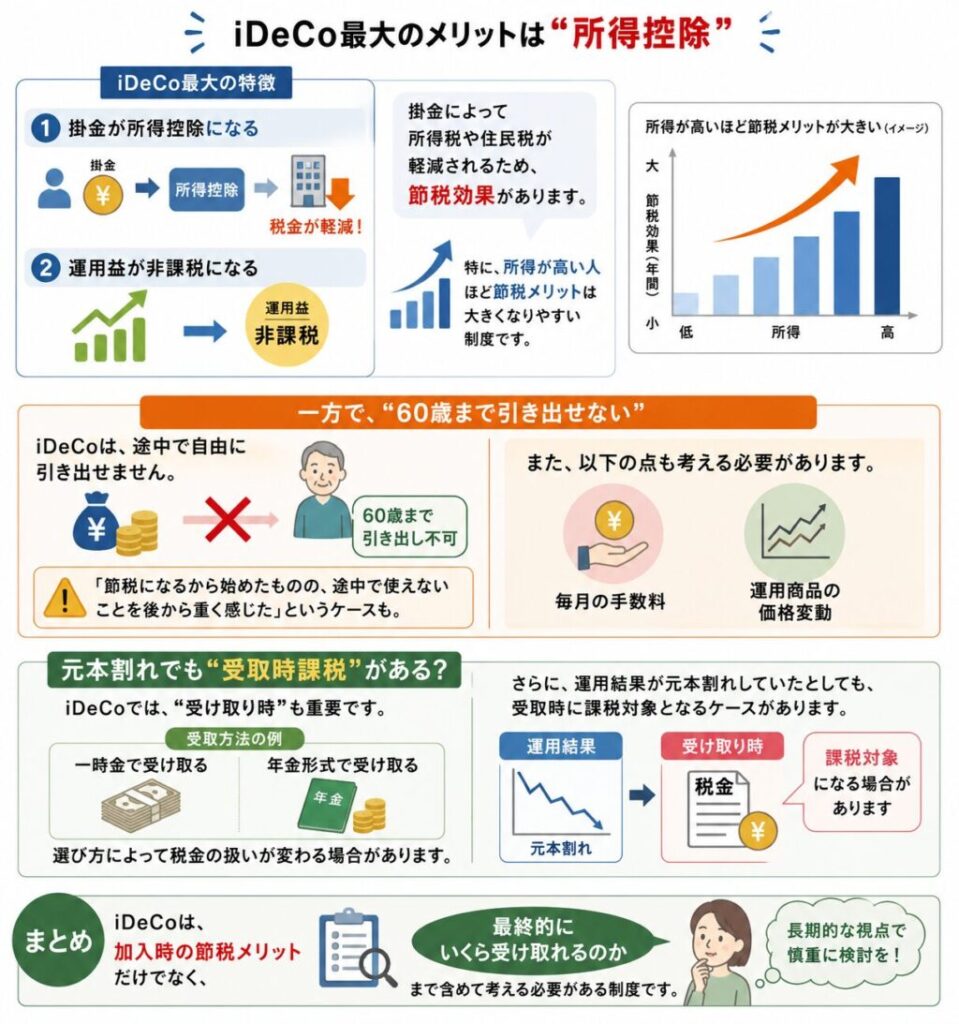

iDeCo最大のメリットは“所得控除”

iDeCo最大の特徴は、

- 掛金が所得控除になる

- 運用益が非課税になる

という点です。

つまり、掛金によって所得税や住民税が軽減されるため、節税効果があります。

特に、所得が高い人ほど節税メリットは大きくなりやすい制度です。

一方で、“60歳まで引き出せない”

iDeCoで特に重要なのが、「途中で自由に引き出せない」という点です。

原則として、60歳までは資金を引き出せません。

そのため、

「節税になるから始めたものの、途中で使えないことを後から重く感じた」

というケースもあります。

また、

- 毎月の手数料

- 運用商品の価格変動

なども考える必要があります。

元本割れでも“受取時課税”がある?

iDeCoでは、“受け取り時”も重要です。

受取方法には、

- 一時金

- 年金形式

などがありますが、選び方によって税金の扱いが変わる場合があります。

さらに、運用結果が元本割れしていたとしても、受取時に課税対象となるケースがあります。

つまり、

「加入時の節税メリット」

だけでなく、

「最終的にいくら受け取れるのか」

まで含めて考える必要がある制度なのです。

長期で続けられるかが重要

iDeCoは、短期で成果を求める制度ではありません。

だからこそ、

- 長期間積み立てを継続できるか

- 資金拘束に耐えられるか

- 元本変動を許容できるか

- 途中で解約できないので、積立を停止しても口座管理手数料は発生し続けることを理解しているか

を事前に考えることが重要になります。

大切なのは“制度に合わせる”ことではない

iDeCoは非常に優れた制度ですが、

「誰でも必ず得をする」

というものではありません。

大切なのは、

- 節税効果

- 家計状況

- 将来の資金計画

- 手数料

- リスク許容度

などを総合的に考えることです。

また、一度加入すると、基本的に途中で解約することはできず、積み立てをやめることはできても、毎月の管理料は払い続けなければならず、またそれまでの積み立てた資産の払い戻しもできないという独特の制度がありますので、加入する場合はその重みを十分に理解しておく必要があります。

制度ありきではなく、

「自分の生活や目的に合っているか」

を考えながら活用することが、長期的な資産形成では重要なのかもしれません。

\ 最新情報をチェック /