NISAで債券ファンドを買うべきか? 2026年の制度改正と「オルカン+国債」という選択肢

今回は、資産運用をされている皆さんの間で改めて注目されている「NISAと債券の組み合わせ」について考えてみたいと思います。

「NISAではオルカンやS&P500だけを買っていればよいのだろうか?」

「昔からよく聞く4資産均等型は、今でも有力な選択肢なのだろうか?」

「2026年からNISAで購入できるようになる公社債投信とは何だろうか?」

このような疑問をお持ちの方も多いのではないでしょうか。

金利のある世界へと戻りつつある今、これからの資産形成におけるポートフォリオ(資産配分)の考え方について整理してみましょう。

NISAだけでは資産配分は完結しない

NISA(少額投資非課税制度)は、運用益が非課税となる非常に優れた制度です。

近年はオール・カントリー(オルカン)やS&P500などのインデックスファンドを中心に、多くの方が資産形成を始めています。

しかし、NISAにはひとつ欠点があります。

それは、現金や個人向け国債などの安全資産を保有できないという点です。

NISAで購入できるもの

- 株式

- 投資信託

- ETF

- REIT

- 債券ファンド

- 公社債投資信託(2026年より一部対象予定)

NISAで購入できないもの

- 普通預金

- 定期預金

- 個人向け国債

- 現金

つまり、NISA口座だけで資産形成を完結させようとすると、どうしても値動きのある資産だけになります。

そのため、

「NISAでリスク資産を保有する」

「NISA以外で安全資産を保有する」

という考え方が重要になります。

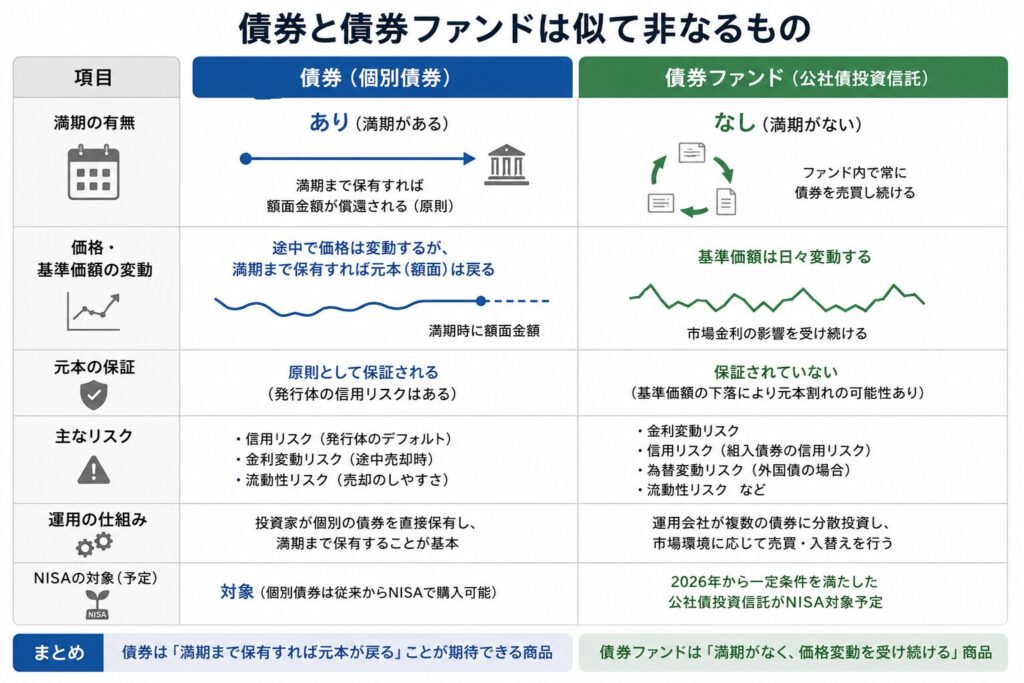

債券と債券ファンドは似て非なるもの

2026年から一定条件を満たした公社債投資信託がNISA対象となる予定です。

そこで改めて理解しておきたいのが、「債券」と「債券ファンド」の違いです。

債券を直接保有する場合

国債など信用力の高い債券では、途中で価格が変動しても、満期まで保有すれば原則として額面金額が償還されます。

満期というゴールがあることが大きな特徴です。

債券ファンドの場合

一方、債券ファンドには満期がありません。

ファンド内で常に債券を売買し続けるため、市場金利の影響を受け続けます。

その結果、基準価額は日々変動し、元本は保証されていません。

債券ファンドは金利上昇に弱い

債券価格と市場金利は一般的に逆方向に動きます。

- 金利が下がる → 債券価格は上昇

- 金利が上がる → 債券価格は下落

1990年代後半から2020年頃までは長期的な金利低下局面が続いたため、債券ファンドは比較的良好な運用成績を示してきました。

しかし2022年以降は世界的な利上げ局面となり、多くの債券ファンドが下落しました。

債券ファンドは「株式より値動きが小さい資産」ではありますが、「元本が保証される安全資産」ではないことを理解しておく必要があります。

4資産均等型を見直す時期かもしれない

かつては、

- 国内株式

- 先進国株式

- 国内債券

- 先進国債券

に25%ずつ投資する「4資産均等型」が代表的な資産配分として広く利用されてきました。

一方で、経済評論家の 山崎元 氏は生前、

「オール・カントリー(全世界株式)」

と

「個人向け国債(変動10年)」

の組み合わせで十分であると提唱していました。

株式部分で世界経済の成長を取り込み、安全資産部分は値動きの少ない国債で保有するという考え方です。

一方で、日本の公的年金を運用するGPIFでは4資産分散を基本としており、4資産均等型そのものが否定されているわけではありません。ただし、GPIFは年金資産の保全を重視する巨大機関投資家であり、その運用方針をそのまま個人投資家に当てはめることはできません。

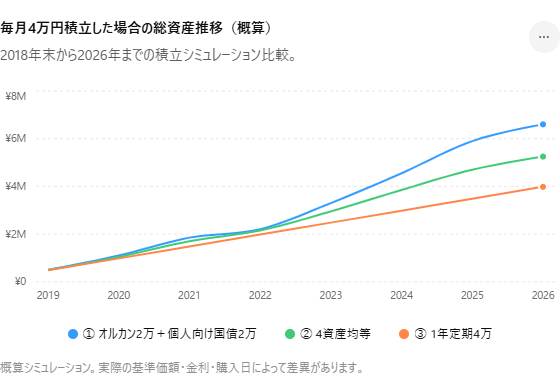

シミュレーションで考える

以下は2018年から積立投資を開始した場合の2026年の資産額の概算例です。

※過去の実績をもとにした参考例であり、将来の運用成果を保証するものではありません。

| 運用方法 | 累計積立額 | 概算資産 |

|---|---|---|

| オルカン+個人向け国債(各月2万円 計4万円) | 約380万円 | 約660万円 |

| 4資産均等型(各月1万円 計4万円) | 約380万円 | 約525万円 |

| 定期預金(月4万円) | 約380万円 | 約398万円 |

この期間に限れば、「オルカン+個人向け国債」というシンプルな組み合わせが良好な結果となりました。

ただし、将来も同じ結果になるとは限りません。

重要なのは、「どの商品が勝つか」ではなく、「自分が納得して続けられる資産配分かどうか」です。

*本シミュレーションは過去の市場データを参考にChatGPTを用いて作成した概算イメージです。実際の投資成果を保証するものではありません。

これからのポートフォリオ戦略

資産運用で大切なのは、増やす役割と守る役割を明確に分けることです。

株式部分(アクセル)

- オルカン

- 全世界株式インデックス

などを活用し、世界経済の成長を取り込む。

安全資産部分(ブレーキ)

- 個人向け国債(変動10年)

- 定期預金

などを活用し、資産全体の安定性を高める。

このアクセルとブレーキの割合を、自分のリスク許容度に応じて調整することが重要です。

まとめ

2026年からNISAで公社債投資信託が購入できるようになり、選択肢はさらに広がります。

しかし、「新しく追加された商品だから良い」とは限りません。

NISAは資産を増やすための強力な制度ですが、安全資産を保有するための制度ではありません。

だからこそ、

- NISAで成長資産を保有する

- NISA以外で安全資産を保有する

という役割分担を考えることが大切です。

金利のある世界へ戻りつつある今、一度ご自身のポートフォリオを見直してみてはいかがでしょうか。

\ 最新情報をチェック /