4. リスク資産はどれくらい持つべきか

資産形成において最も悩ましいのは、安全資産(預貯金)とリスク資産(株式・投資信託など)の比率をどうするかです。

これには明確な正解はなく、ライフステージや収入状況によっても大きく異なります。

ここでは、リスク資産の考え方の一つとして、経済評論家の山崎元氏の考え方を参考に、「生活水準の低下」という観点からリスク許容度を考えてみます。

リスクの考え方

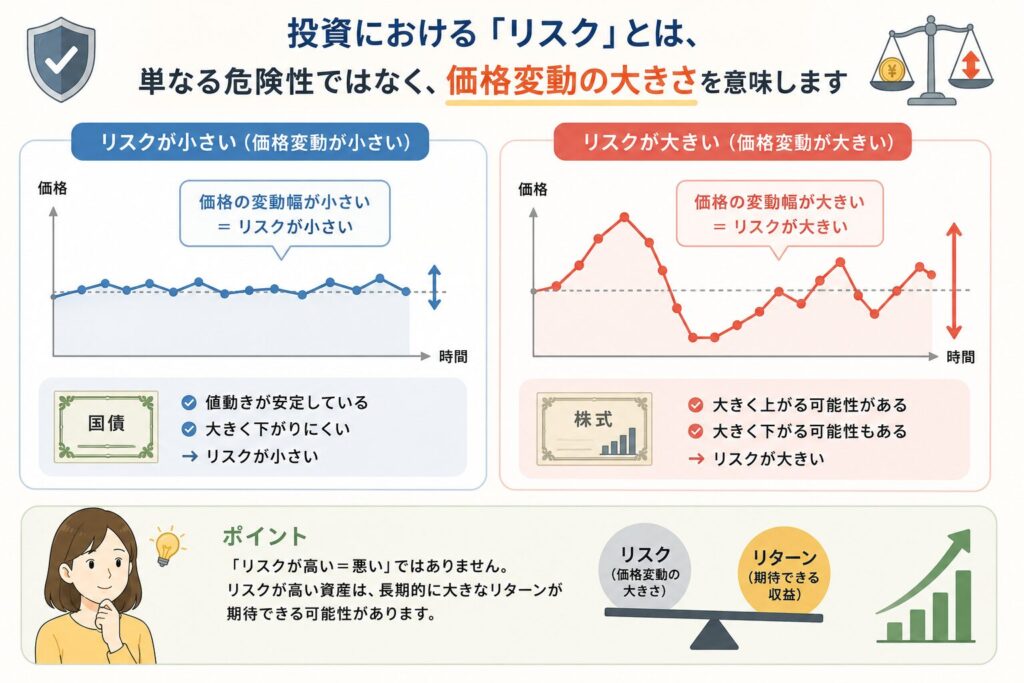

投資における「リスク」とは、単なる危険性ではなく、価格変動の大きさを意味します。

山崎氏によれば、リスク許容度は、

「どの程度の生活水準の低下なら受け入れられるか」

を基準に考えます。

たとえば老後の生活において、

「月1万円程度の生活水準の低下なら受け入れられる」

と仮定します。

老後期間を30年とすると、

1万円 × 12か月 × 30年 = 360万円

となります。

これは、長期的に許容できる生活水準の低下を金額に換算した、一つの目安です。

投資額への換算(単純モデル)

世界株式のインデックスファンドは、長期的な成長が期待される一方で、過去には一時的に30%前後下落した局面もありました。

そこで単純化して、

- 許容損失:360万円

- 想定下落率:30%

とすると、

360万円 ÷ 30% = 約1200万円

となります。

これは、

「月1万円程度の生活水準の低下なら受け入れられる」

「最大下落率30%」

と仮定した場合の、理論上の投資額の一例です。

もちろん、実際のリスク耐性は人によって大きく異なり、収入・家族構成・資産状況などによって適切な金額は変わります。

積立投資の目安

仮に就職から定年までの約40年間で、毎月一定額で積立投資を行う場合、総投資額を上記1200万円とすると、

1200万円 ÷ 40年 ÷ 12か月 = 約2.5万円

となります。

したがって、単純計算では、

毎月2万〜3万円程度の積立投資

が一つの目安になります。

結論

- リスクは「損失額」ではなく「生活への影響」で考える

- 月1万円程度の生活水準低下を許容できる場合、投資規模の一つの目安として約1200万円という試算が成り立つ

- 積立投資に換算すると、毎月約2万〜3万円程度が一つの目安になる

- ただし、適切なリスク量は人によって大きく異なる

最終的には、

自分が長期的に続けられる範囲でリスクを取ること

が重要です。

※本稿は特定の投資行動を推奨するものではなく、リスク許容度を考えるための一つの考え方です。

\ 最新情報をチェック /