超低金利時代、本当に資産は目減りするのか?

「銀行に預けていてもお金は増えない」

「超低金利では、現金の価値が下がってしまう」

そんな話を耳にする機会が増えました。

確かに、超低金利時代の普通預金金利は年0.001%程度。

“預金だけでは資産が目減りする”という不安を感じる方も少なくありません。

しかし、本当にそうなのでしょうか。

今回は、超低金利とインフレの関係について、少し違った視点から考えてみたいと思います。

明治時代の「100年定期預金」

明治33年、ある銀行で「100年定期預金」が販売されました。

1円を100年間預けると、満期時には1万円になるという商品です。

年利換算では約9.75%。現在では考えられないほどの高金利でした。

ところが、100年後の2000年。

満期で受け取れたのは、当然ながら額面通りの「1万円」です。

ここで興味深いのは、「明治時代の1円」の価値です。

当時の1円は、現在価値では約5,000円程度とも言われています。

そのため、単純計算では、明治時代の1万円は現在の5,000万円程度の価値に相当すると考えることもできます。

しかし、実際に満期で受け取った現在の1万円には、それほどの価値はありません。

つまり、100年間という長い期間、高金利で運用したとしても、物価変動まで考慮すると、実際の“お金の価値”は数字ほど増えていたわけではない、と見ることもできます。

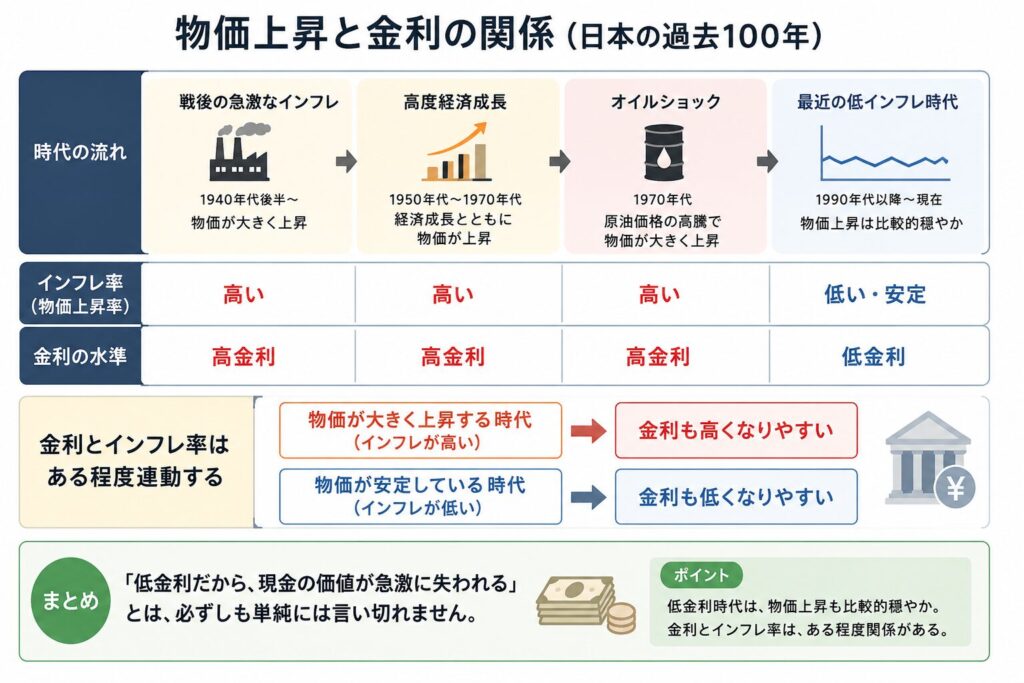

“物価上昇”と“金利”の関係

この100年間、日本では、

- 戦後の急激なインフレ

- 高度経済成長

- オイルショック

など、物価が大きく上昇する時代がありました。

つまり、高金利だった背景には、大きなインフレの存在があったのです。

逆に言えば、最近のような超低金利時代は、物価上昇も比較的穏やかです。

これは、「金利」と「インフレ率」がある程度連動していることを示しています。

物価が大きく上昇する時代には金利も高くなりやすく、

物価が安定している時代には金利も低くなる傾向があります。

そのため、

「低金利だから、現金の価値が急激に失われる」

とは、必ずしも単純には言い切れません。

明治の1円と現在の1万円

明治時代の1円と現在の1万円には、一般にイメージされるほど大きな差はないのかもしれません。

ただし、完全に同じ価値というわけではありません。

また、この100年で変化したのは物価だけではありません。

- 所得水準

- 労働環境

- 生活インフラ

- 消費スタイル

- 社会保障制度

など、社会全体の豊かさそのものが大きく変化しています。

つまり、単純に「昔のお金の価値」を現在に当てはめるだけでは、本当の意味での“豊かさ”は比較できない部分があります。

むしろ重要なのは、

「高金利だったから資産価値が大きく増えた」

というより、

「高インフレだったから、金利も高かった」

という点かもしれません。

そう考えると、明治時代の1円と現在の1万円の間には、数字ほど極端な価値差があるわけではない、という見方もできそうです。

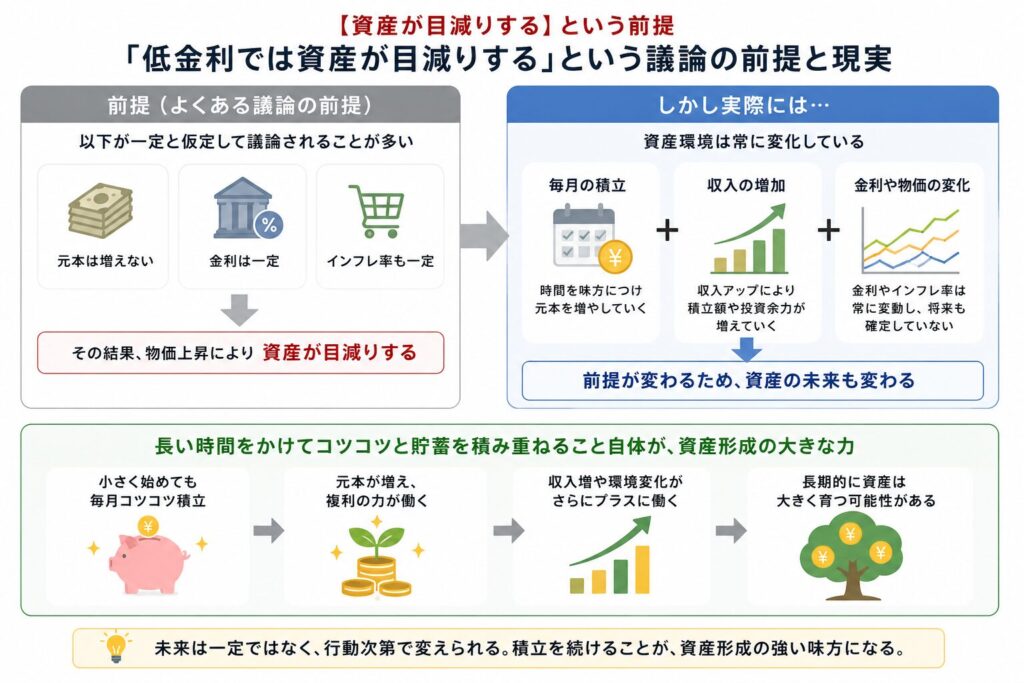

「資産が目減りする」という前提

「低金利では資産が目減りする」という議論では、

- 元本は増えない

- 金利は一定

- インフレ率も一定

という前提で語られることが少なくありません。

しかし実際には、

- 毎月の積立

- 収入の増加

- 金利や物価の変化

によって、資産環境は常に変化しています。

長い時間をかけてコツコツと貯蓄を積み重ねること自体が、資産形成の大きな力になってきたことも事実です。

まとめ

超低金利時代では、「お金が増えにくい」のは確かです。

しかし、

- 物価上昇も比較的穏やかであること

- 金利とインフレには一定の連動性があること

- 積立によって元本そのものは増えていくこと

を考えると、「預金だけでは資産価値が失われ続ける」と単純に結論づけることはできません。

資産形成を考えるうえで大切なのは、金利の数字だけを見ることではなく、

- 物価

- 所得

- 生活水準

- 積立

なども含めて、長期的な視点で考えることではないでしょうか。

\ 最新情報をチェック /