信託と後見の違いをイメージで理解してみましょう

「信託」と「後見」は、どちらも財産管理に関係する制度のため、混同されることが少なくありません。

実際、

- 「どちらも財産を管理する制度?」

- 「何が違うの?」

- 「家族信託をすれば後見はいらないの?」

といった疑問を持たれる方も多いようです。

そこで今回は、法律上の厳密な説明というより、「違いをイメージしやすくすること」を目的に、できるだけわかりやすく説明してみたいと思います。

なお、以下の説明は理解を優先した“イメージ説明”ですので、法律上は厳密ではない部分がある点はご了承ください。

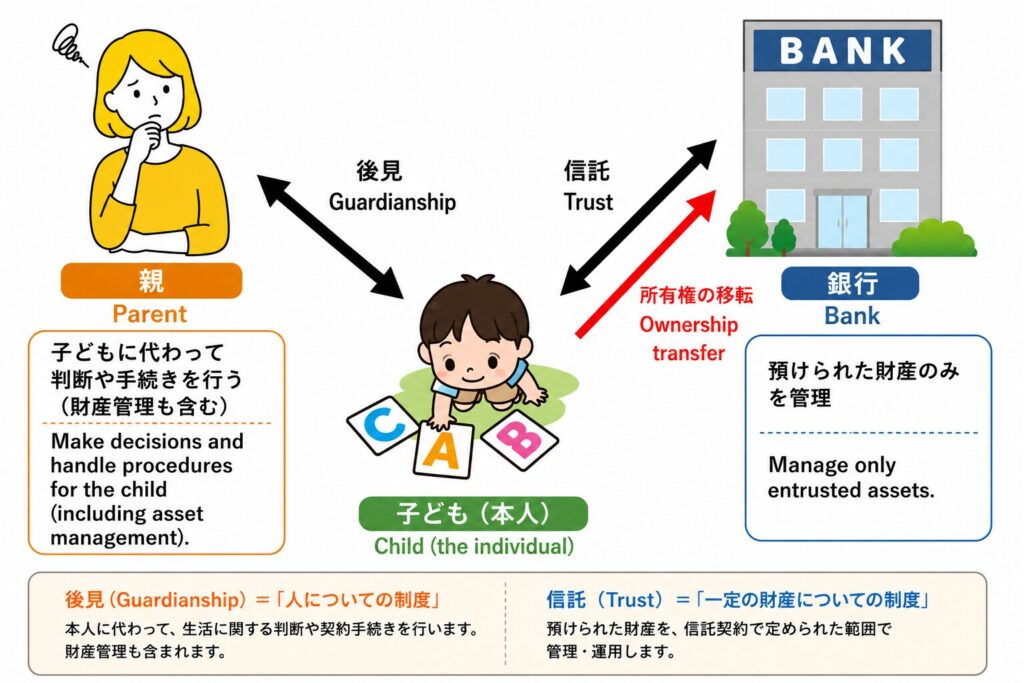

まずは「子ども」を例に考えてみる

たとえば、小さな子どもがお小遣いを貯め、その一部を銀行に預けたとします。

このとき、

- 子どもと親の関係 = 後見

- 子どもと銀行の関係 = 信託

と考えると、両者の違いがイメージしやすくなります。

もちろん実際の制度とは完全には一致しませんが、「役割の違い」を理解するには分かりやすい例えです。

後見とは「本人に代わって判断や手続きをする制度」

小さな子どもは、自分だけで十分な判断をすることができません。

そのため、

- 契約をする

- 買い物をする

- 病院へ入院する

といった場面では、親が子どもに代わって判断を行います。

成年後見制度も、基本的にはこれと似ています。

認知症などによって判断能力が低下した方について、後見人が必要な判断や契約を行う制度です。

つまり後見人は、単に「お金を管理する人」ではありません。

本人の財産管理はもちろんのこと、他にも、

- 病院への入院手続き

- 施設への入所契約

- 各種契約や解約

など、本人が自分で判断できない場面で、必要な判断や契約手続きを行います。

後見制度は、「本人に代わって生活上の判断や手続きを行う制度」と考えるとイメージしやすいかもしれません。

信託とは「財産だけを管理する仕組み」

一方、信託は「預けられた財産を管理する仕組み」です。

先ほどの例でいうと、子どもが銀行にお金を預けた場合、銀行はそのお金を管理します。

しかし銀行は、預けられた財産の管理を超えて、

- 子どもの入院手続きをする

- 子どもの代わりに契約をする

- 生活全般の判断をする

といったことは行いません。

それは親の役割であり、後見が担う部分になります。

信託もこれと同じで、役割はあくまで「預けられた財産の管理」です。

そのため、信託では、預けられた財産について、信託契約で定められた範囲で、

- 財産の運用

- 不動産の管理

- お金の支払い

などを行うことはできます。

しかし、それを超えて、

- 病院の入院手続きをする

- 施設入所の契約をする

- 本人に代わって生活上の判断をする

といった法律行為はできません。

つまり、信託は「財産を管理する仕組み」であり、本人に代わって生活上の判断や手続きをする制度ではないのです。

「人についての制度」か、「財産についての制度」か

簡単に整理すると、

- 後見は「人についての制度」

- 信託は「一定の財産についての制度」

というイメージです。

この違いを理解すると、両者の役割の違いがかなり分かりやすくなります。

また、信託と後見は、「どちらが優れているか」という関係ではなく、それぞれ役割の異なる制度です。

そのため、状況によっては、信託と後見を組み合わせて利用する場合もあります。

もう一つの大きな違い ― 財産の名義

さらに、信託と後見にはもう一つ大きな違いがあります。

それは「財産の名義」です。

信託では、財産管理を行うために、預けた財産の名義が受託者側へ移ります。

一方、後見では、財産の所有権は本人のままです。

この点は、実際の制度設計や相続対策を考えるうえでも非常に重要なポイントですが、少し専門的になりますので、また別の機会に詳しくお話ししたいと思います。

まとめ

信託と後見は、どちらも本人を支えるために利用される制度ですが、その役割は大きく異なります。

イメージとしては、

- 後見 = 親子関係

- 信託 = 子どもと銀行の関係

と考えると理解しやすいかもしれません。

- 後見は「本人に代わって判断や手続きをする制度」

- 信託は「財産だけを管理する仕組み」

制度の細かな条文を見る前に、まずはこのイメージを持っておくと、それぞれの違いが整理しやすくなるのではないでしょうか。

\ 最新情報をチェック /