6. 資産形成の設計と実践

このシリーズでは、資産形成をできるだけシンプルに捉え、

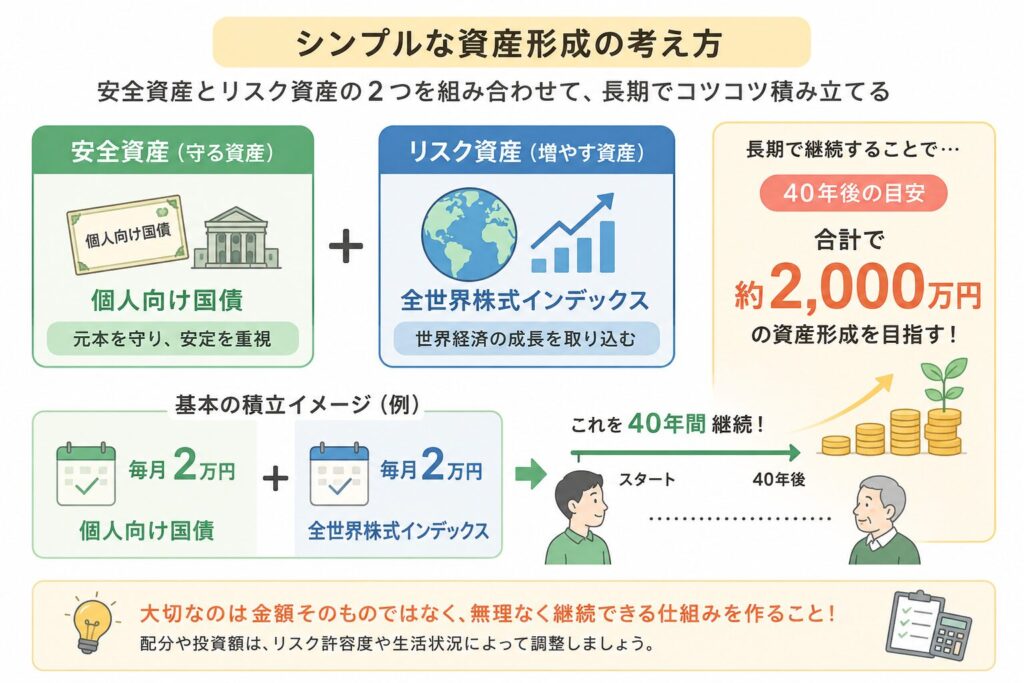

- 安全資産(個人向け国債)

- リスク資産(全世界株式インデックス)

この2つを組み合わせて長期的に積み立てる、という考え方を紹介してきました。

基本的な設計としては、たとえば

- 個人向け国債:毎月2万円(守る資産)

- 全世界株式インデックス:毎月2万円(増やす資産)

このように毎月積み立てを行い、それを40年という長期間継続することで、合計約2,000万円程度の資産形成を目指すイメージになります。

ただし、毎月の金額配分や投資額はリスク許容度や生活状況によって異なります。

重要なのは金額そのものではなく、無理なく継続できる仕組みを作ることです。

■ 少額でも継続することが本質

毎月4万円が難しい場合でも、2万円あるいは1万円から始めても問題ありません。

長期投資では、

- 金額の大きさよりも

- 継続できること

の方が本質的に重要です。

時間を味方につけることで、結果として資産は着実に積み上がっていきます。

■ リスク資産の実行方法

リスク資産である「全世界株式インデックス」への投資方法は、実務的には次の2つに整理できます。

① 投資信託で積立する方法

最もシンプルで、自動化しやすい方法です。

毎月一定額での積立が可能で、少額からでも始められます。

設定さえしてしまえば、自動的に運用が継続される点が大きなメリットです。

② ETFで保有する方法

基準価格や配当金等の中身をより明確に把握したい場合はETFという選択肢があります。

ただしETFは通常、定額の自動積立が難しいため、以下のような工夫が必要になります。

- 証券会社の定額購入サービス(例:キンカブなど)の活用

- 投資信託で積み立てた後にETFへ移行する方法

■ 注意点(重要)

投資信託からETFへ移行する場合、利益が出ていれば課税対象となることがあります。

そのため実務的には、

- NISA制度の活用

- 非課税枠内での運用

が前提となります。

具体的には、

- NISA内で投資信託を積み立てる

- ETFが購入できる評価額に達したタイミングでETFへ移行する

といった形になります。

制度を上手く活用することで、税負担を抑えながら効率的な資産形成が可能になります。

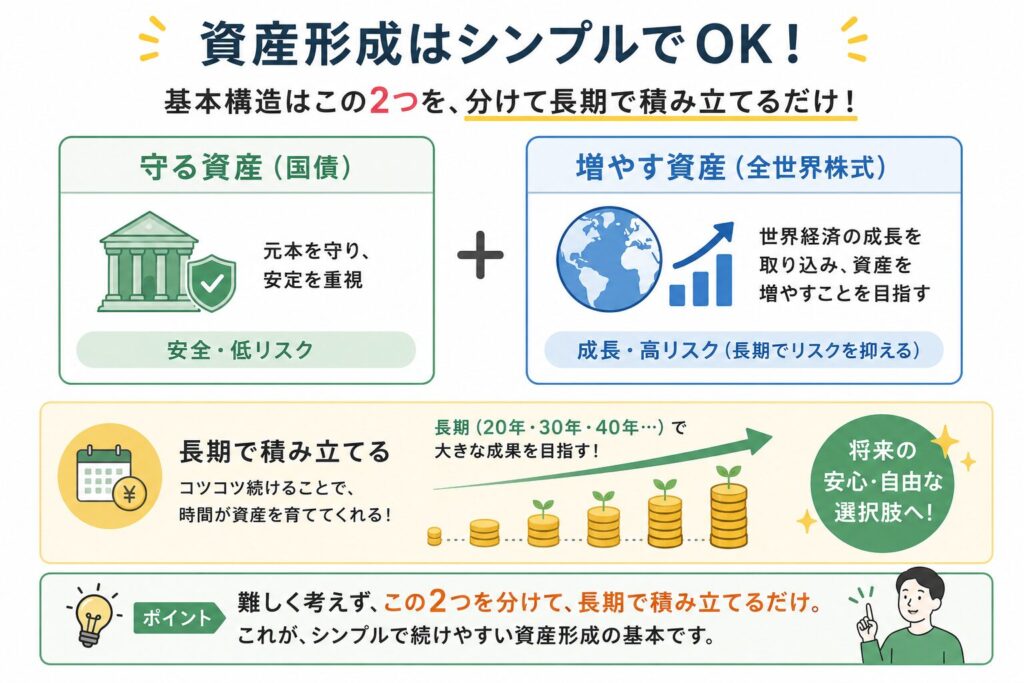

■ このシリーズの結論

資産形成は複雑に考える必要はありません。

基本構造は非常にシンプルで、

- 守る資産(国債)

- 増やす資産(全世界株式)

この2つを分けて、長期で積み立てるだけです。

■ おわりに

このシリーズで一貫してお伝えしたかったのは、

「難しい商品を選ぶこと」ではなく、仕組みや内容が理解しやすいシンプルな商品で「続けられる仕組みを作ること」

です。

資産形成の成果は、知識量ではなく継続によって決まります。

無理のない範囲で仕組みを作り、時間を味方につけることが、最も合理的な方法です。

次回以降は、資産形成やお金に関する話題を、シリーズ形式ではなくトピックスとして取り上げていきます。

\ 最新情報をチェック /