3. 国債を利用して「自分年金」をつくろう

以前、「老後2000万円問題」が話題になりましたが、必要な老後資金は人それぞれです。

ただ、年金だけに頼らず、自分でも老後資金を準備しておくことは大切です。

ここでは、個人向け国債10年を利用して、将来毎月受け取れる「自分年金」のような仕組みを作る方法を紹介します。

■個人向け国債10年の特徴

国債にはさまざまな種類がありますが、ここでは「個人向け国債10年」を利用します。

主な特徴は次の2つです。

1)毎月発売されている

個人向け国債10年は毎月発行されています。

そのため、毎月一定額を購入し続けることで、10年後からは毎月満期を迎える国債が発生します。

つまり、

- 毎月買う

- 10年後から毎月満期を迎え、元本が戻ってくる

という流れを作ることができます。

2)変動金利型である

個人向け国債10年は、半年ごとに適用金利が見直される「変動金利型」です。

そのため、固定金利の商品と比べると、金利上昇局面では比較的有利になりやすい特徴があります。

ただし、インフレに完全に連動するわけではない点には注意が必要です。

■基本の考え方

就職から定年までの約40年間、毎月一定額を積み立てます。

さらに、10年後から戻ってきた満期資金を再投資していくことで、将来の受取額を徐々に増やしていきます。

これは、運用益で生活するというより、

長年積み立てた資金を、将来毎月受け取れる形に整えていく

イメージに近い仕組みです。

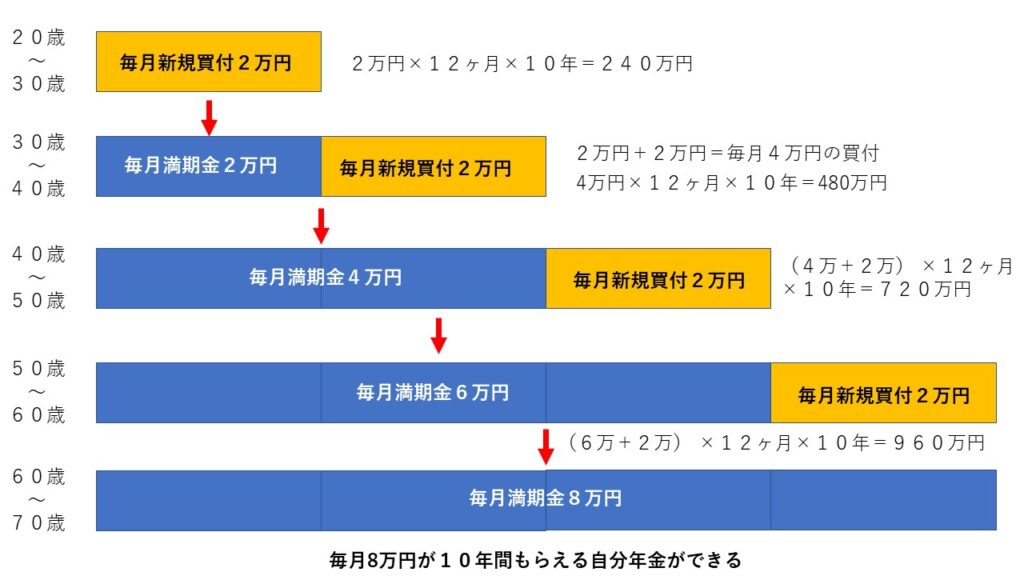

■シミュレーション例(毎月2万円積立の場合)

毎月2万円ずつ、40年間積み立てるとします。

- 0~10年目

毎月2万円を積立 - 10~20年目

積立2万円+満期分2万円

→ 毎月4万円分を購入 - 20~30年目

積立2万円+満期分4万円

→ 毎月6万円分を購入 - 30~40年目

積立2万円+満期分6万円

→ 毎月8万円分を購入

この結果、40年後には、

毎月8万円程度の元本が順番に戻ってくる「自分年金」的な仕組み

を作ることができます。

必要に応じて、

- 毎月受け取る

- 一部を再投資する

- まとめて使う

など、柔軟に活用することも可能です。

■補足

- 個人向け国債は、元本保証型で比較的安全性の高い商品です

- 半年ごとに利息が支払われます

- 利息を再投資する(国債購入資金の一部にする)ことで、複利的な効果も期待できます

- 金利は変動しますが、将来の物価上昇に完全対応できるわけではありません

■まとめ

毎月2万円の積立でも、40年間続ければ元本ベースで約960万円になります。

この方法は、大きく増やす投資というより、

「将来の生活費を毎月受け取る形に整える方法」

と考えるとわかりやすいでしょう。

時間はかかりますが、安全性を重視しながら老後資金を準備したい人にとっては、選択肢の一つになるかもしれません。

\ 最新情報をチェック /