相続時精算課税制度とは?― 制度改正を踏まえて考えるメリットと注意点

今回は、「相続時精算課税制度」について、最近の制度改正も踏まえながら考えてみたいと思います。

相続対策として注目されることも多い制度ですが、内容が複雑で、

「結局お得なの?」

「暦年贈与と何が違うの?」

「一度選ぶと戻れないって本当?」

と疑問を持たれる方も少なくありません。

制度改正によって使いやすくなった部分もありますが、一方で注意すべき点も残っています。

そこで、相続時精算課税制度の基本的な仕組みと、利用する際の注意点について、できるだけ分かりやすく整理してみたいと思います。

贈与税と相続税の違い

自分の財産を誰かに渡すと、税金がかかります。

これが、

- 生前に渡せば「贈与税」

- 死亡後に渡せば「相続税」

となります。

一般的には、同じ金額で比較すると、贈与税のほうが相続税より高く設定されています。

これは、相続財産には残された家族の生活保障という意味合いもあるため、相続税のほうが負担が軽くなるよう設計されていると考えられます。

暦年贈与とは?

通常の贈与では、1年間に受けた贈与額から110万円を差し引き、残った金額に贈与税が課税されます。

つまり、年間110万円までの贈与であれば、原則として贈与税はかかりません。

このため、

「毎年110万円ずつ贈与する」

という方法で、長期間かけて財産を移転する方法が広く利用されてきました。

これが「暦年贈与」です。

ただし、形式上は暦年贈与になっていても、実態によっては暦年贈与と認められないことがありますので、利用する際には注意が必要です。

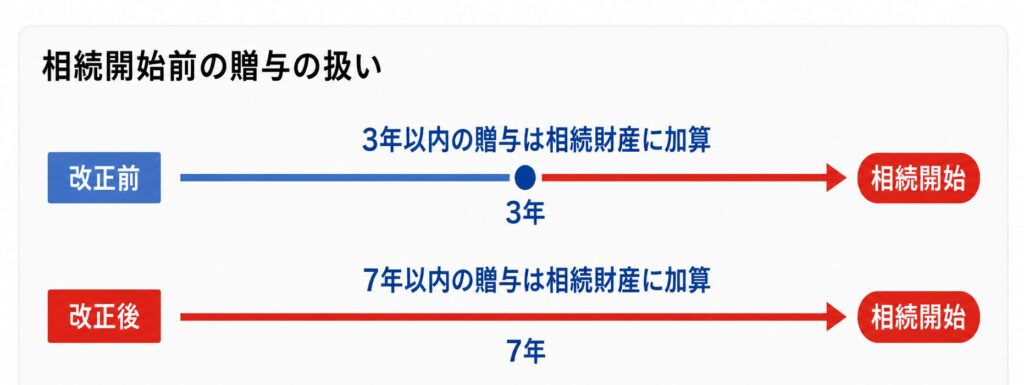

最近の制度改正 ― 「7年ルール」へ

また、亡くなる直前まで110万円の控除が使えるわけではありません。

以前は、死亡前3年以内の贈与については、相続税を計算する際に相続財産へ加えて計算する仕組みとなっており、この3年間の贈与については110万円控除のメリットを受けることができませんでした。

これが制度改正により、対象期間が段階的に7年まで延長されることになりました。

つまり、相続開始前7年以内の贈与については、相続税の計算上、相続財産に加えて計算されることになります。

そのため、暦年贈与を相続対策として活用する場合には、かなり早い段階から計画的に進める必要があります。

相続時精算課税制度が作られた背景

これまで、

- 生前贈与 → 贈与税

- 死亡後の承継 → 相続税

という仕組みでした。

しかし、贈与税率が高いため、高齢者から若い世代への資産移転が進みにくいという問題がありました。

そこで、

「生前の資産移転を促進する」

目的で作られたのが、相続時精算課税制度です。

相続時精算課税制度の仕組み

この制度を簡単に言えば、

「生前贈与時の税負担を軽くし、その分を相続時にまとめて精算する制度」

です。

ポイントは、

「贈与した財産を、最終的に相続税の計算対象として扱う」

という点にあります。

2500万円まで非課税

相続時精算課税制度では、

- 累計2500万円までは贈与税が非課税

- 超えた部分は一律20%課税

となっています。

通常の贈与税より負担が軽く見えますが、これは最終的に相続時に精算することを前提とした仕組みです。

そのため、相続財産の額によっては、生前贈与の時点で通常の贈与税を支払っておいたほうが、結果的に税負担が軽くなる場合もあります。

また、通常であれば相続税が発生しないケースでも、この制度を利用すると、過去の贈与分を含めて相続税を計算することになるため、思わぬ税負担が生じることもあります。

相続時にどう精算されるのか

相続が発生すると、

- 相続財産

- 相続時精算課税制度によって贈与された財産

を合算して相続税を計算します。

そのうえで、すでに支払った贈与税があれば、その分を差し引いて精算します。

つまり、相続時精算課税制度は、

「生前贈与による財産移転を進めつつ、最終的には贈与分の税金を相続税として精算する制度」

と考えるとイメージしやすいかもしれません。

2024年改正で大きく変わった点

これまで相続時精算課税制度は、

- 110万円控除が使えない

- 一度選択すると暦年贈与へ戻れない

などの理由から、あまり使いやすい制度ではありませんでした。

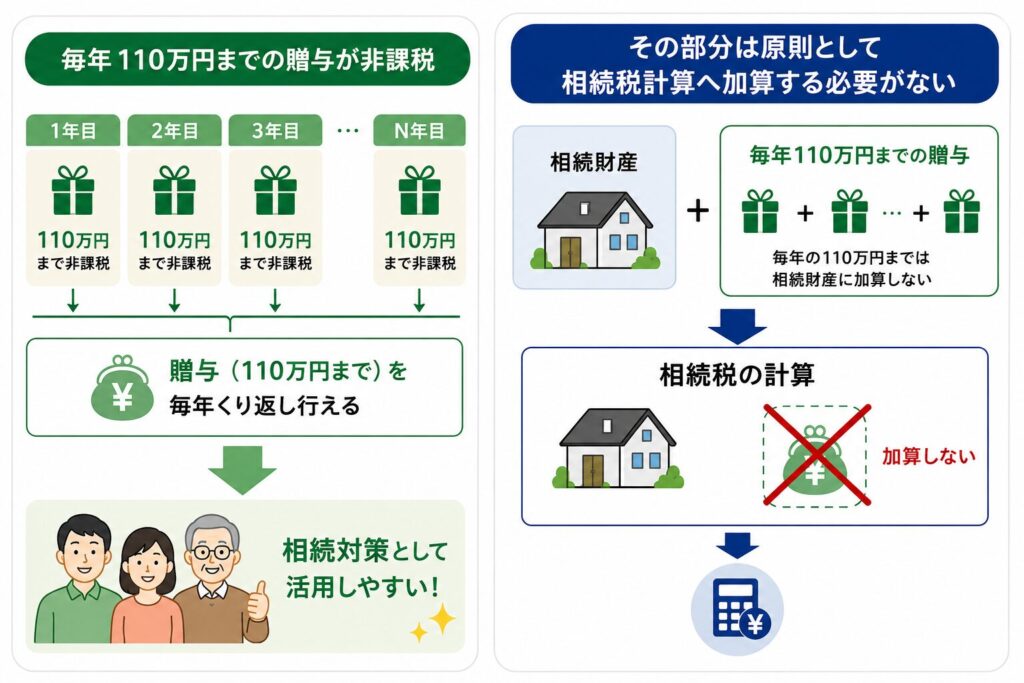

しかし2024年からは大きな改正が行われ、毎年110万円の基礎控除が新たに設けられました。

そして、この110万円までの贈与については、原則として相続税を計算する際に相続財産へ加えて計算する必要がありません。

また、この110万円の基礎控除部分については、「相続開始前○年以内の贈与を相続税計算に加える」という暦年贈与特有の制限の影響を受けなくなりました。

- 毎年110万円までの贈与が非課税

- さらに、その部分は原則として相続税計算へ加算する必要がない

という仕組みになり、相続対策として非常に活用しやすくなりました。

この点は、現在の相続対策において特に注目されている改正点の一つです。

ただし、相続時精算課税制度を選択しなければ、この新しい基礎控除の制度は利用できません。

ただし注意点もある

一方で、この制度には注意点もあります。

最大の注意点は、

「一度選択すると暦年贈与へ戻れない」

という点です。

後から不都合が生じても、原則として途中で変更することはできません。

つまり、長期間にわたり制度の影響を受け続ける可能性があります。

相続時精算課税制度と「贈与税の時効」

もう一つ、この制度の特徴として知っておきたいのが、「贈与税の時効」との関係です。

通常の暦年贈与では、贈与税には時効があります。

原則として6年(悪質な場合は7年)が経過すると、税務署がその贈与について新たに課税することは難しくなります。

一方、相続時精算課税制度では、生前贈与した財産を相続時に合算して相続税を計算する仕組みになっています。

そのため、

- 20年前の贈与

- 30年前の贈与

であっても、相続時には計算対象として扱われます。

つまり、通常の暦年贈与では、古い贈与ほど時効により税務上問題になりにくくなっていきます。

しかし、相続時精算課税制度では、何十年前の贈与であっても相続時まで計算対象として残り続けます。

将来の税負担が読みにくい

さらに、この制度では、

- 将来どのくらい相続財産が残るか

- 相続税率がどうなるか

- 精算時期がいつになるか

が分からないため、最終的な税負担を事前に正確に予測することが難しい面があります。

言い換えれば、

「将来確定する税負担を抱え続ける制度」

とも見ることができます。

相続放棄をしても税が発生する場合がある

さらに注意したいのは、相続放棄との関係です。

相続時精算課税制度では、生前贈与された財産を、相続税の計算上は相続財産と合わせて扱う仕組みになっています。

そのため、相続放棄をした場合でも、相続時精算課税制度によって受けた生前贈与については、相続税の計算対象となる場合があります。

この点は非常に分かりにくい部分ですが、制度利用前に理解しておきたい重要なポイントです。

ハイリスク・ハイリターンの制度とも言える

相続時精算課税制度は、うまく活用できれば大きな節税効果が期待できる可能性があります。

特に、2024年改正による110万円控除の追加は非常に大きなメリットです。

しかし一方で、

- 一度選ぶと戻れない

- 将来の税負担が読みにくい

- 相続時の状況によって不利になる可能性もある

という特徴があります。

その意味では、

「メリットも大きいが、リスクもある制度」

と考えたほうがよいかもしれません。

まとめ

2024年の制度改正によって、相続時精算課税制度は以前よりかなり使いやすくなりました。

特に、

- 毎年110万円の基礎控除

- その部分を相続税計算の対象に含めなくてよい

という改正は、相続対策として非常に魅力的です。

しかし、

- 一度選択すると戻れない

- 将来の相続状況によって結果が変わる

など、慎重に考えるべき点も少なくありません。

制度のメリットだけを見るのではなく、

「将来の相続全体の中で本当に有利か」

を考えながら利用することが大切です。

実際に利用を検討される場合は、税理士などの専門家へ相談しながら進めることをおすすめします。

\ 最新情報をチェック /